В каких случаях могут отказать в автокредите, как уменьшить шанс отказа

В каких случаях могут отказать в автокредите, как уменьшить шанс отказа

0 03 Октября 2019

- В каких случаях могут отказать в автокредите, как уменьшить шанс отказа

- Возможные причины отказа

- Низкая платёжеспособность

- Непогашенный кредит

- Плохая кредитная история

- Подозрения в скрытии информации

- Другие причины

- Часто ли отказывают в автокредите

- Как уменьшить шанс отказа в автокредите

- Что делать, если отказали

- Видео: Действия при отказе по кредиту

- Долго ли ждать одобрения

- Кредит без первоначального взноса

Потребительский автокредит на сегодня стал одной из наиболее популярных форм взаимоотношений между всевозможными финансовыми организациями и их клиентами. Однако большинство не предполагают, что заём средств у банка даже для обеспеченных потребителей может превратиться в серьёзное испытание. В статье подробно рассмотрено, в каких случаях могут отказать в выдаче кредита на покупку авто, а также описано, почему так происходит и что делать в такой ситуации.

Возможные причины отказа

В последние годы на кредитном рынке появилось огромное количество разнообразных программ для покупки как нового, так и автомобиля в употреблении. Однако довольно часто заявка заёмщика остаётся невостребованной. Банки вправе отказывать в выдаче средств, каков бы ни был финансовый статус клиента, и для этого существуют вполне обоснованные причины.

Низкая платёжеспособность

Данный фактор является наиболее распространённой причиной отказа в выдаче займа практически в каждом банке. При анализе платёжеспособности клиента сотрудники финансового учреждения ориентируются на то, что средний ежемесячный платёж для погашения кредита не должен превышать 40% от ежемесячного дохода. В противном случае заём может отяготить финансовое положение их клиента и вызвать всевозможные трудности для взноса необходимой суммы платежа.

При этом специалисты банковского учреждения оценивают исключительно официальные доходы, а также прибыль, полученную легальным способом с уплатой всех налогов. Остальные виды заработка не могут гарантировать возврат банковского займа, поскольку вы просто не в силах доказать своё финансовое состояние. Кроме того, о низкой платёжеспособности также говорит и кредитование на дорогую машину без первоначального взноса. Такие заявки отвергаются кредиторами в большинстве случаев.

Знаете ли вы? Общие принципы кредитования были сформированы и систематизированы ещё во II тысячелетии до н. э., на территории Древней Месопотамии.

Непогашенный кредит

Наличие более одного крупного непогашенного кредита автоматически делает из потенциального заёмщика неплатёжеспособного клиента. Кроме того, дополнительный заём при невыплате действующей задолженности зачастую говорит о финансово неграмотном потребителе, который не способен чётко оценить все риски и возможные последствия кредитования. Исключения составляют только те случаи, когда невыплаченным остаётся мелкий потребительский кредит, который не требует крупного ежемесячного взноса.

Плохая кредитная история

Не секрет, что среди банков и прочих финансовых учреждений существует так называемый список «недобросовестных заёмщиков». В нём числятся частные или физические лица, которые во время гашения задолженности допускают всевозможные нарушения. К ним относят не только отказ в возврате средств, но и всевозможные просрочки регулярных платежей, в том числе и на непродолжительный срок.

Важно! Нередко отрицательно на кредитную историю играет и досрочное погашение крупных займов в прошлом. Для банкиров это означает незначительную прибыль, которая не всегда может покрывать затраты финансовой компании.

При выдаче повторного займа к таким клиентам финансовые компании уделяют особое внимание, поскольку, по статистике, именно у них возникают всевозможные трудности при гашении кредита. При этом отказ в крупном займе клиент может получить и в том случае, если кредитная история была запятнана более 5–10 лет назад.

Подозрения в скрытии информации

Если при заполнении анкеты вы путаетесь в фактах и общей информации, кредитный менеджер также может отказать в займе. Это касается не только недостоверных или сомнительных данных об уровне дохода, а также кредитной истории, но и общего уровня ежемесячных трат. К ним можно отнести также и наличие сразу нескольких детей на иждивении, алименты, финансовые задолженности перед третьими лицами, сезонность заработков и т. д. Кроме того, под скрытием информации также подразумевается и явное укрывание факта неблагонадёжности близкого члена семьи.

Стоит также упомянуть и о том, что банкам удаётся узнавать дополнительную информацию из целого ряда источников, в том числе и при помощи интернета. Именно поэтому оглашённая информация о себе при составлении анкеты должна практически полностью отображать данные из социальных сетей либо не перечить им. Иначе это тоже может рассматриваться как скрытие важной информации.

Другие причины

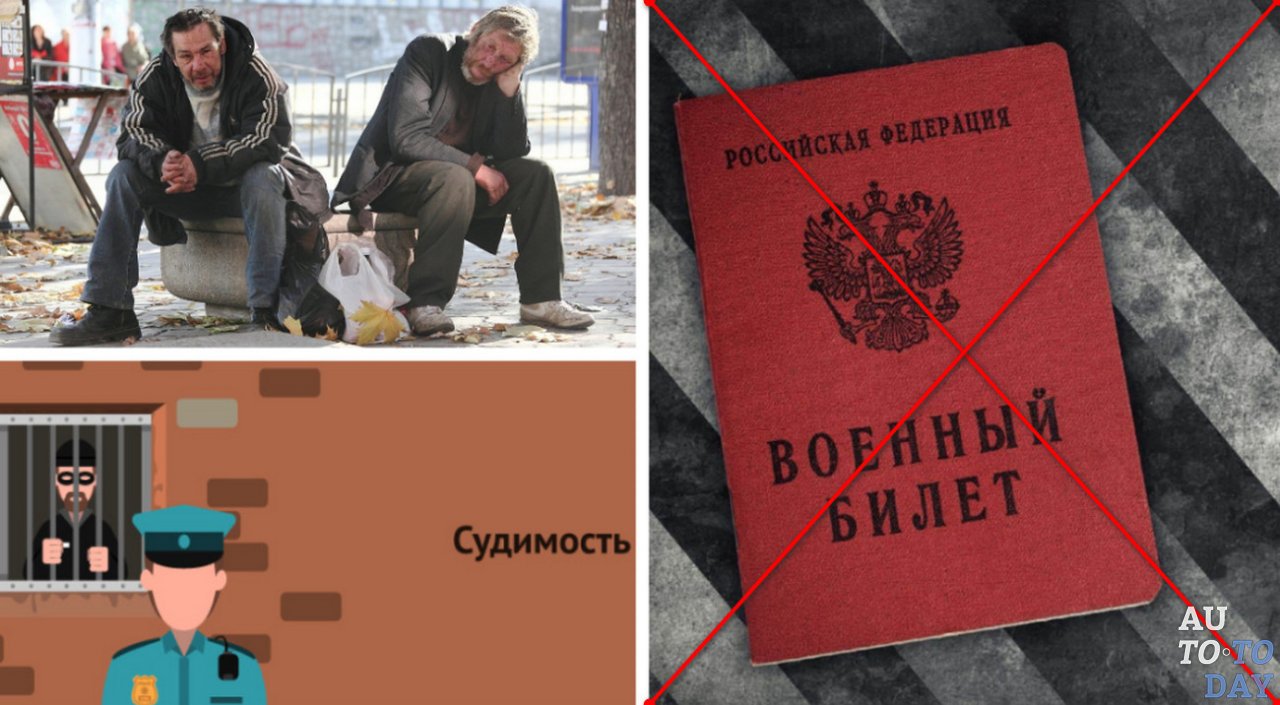

Отказать в кредите могут и в случае подозрительной внешности: грязная одежда, а также запах алкоголя не говорят о благонадёжности. И, наоборот, чрезмерно опрятный и праздничный вид могут расцениваться, как попытка понравиться кредитору во что бы то ни стало, что нередко вызывает подозрения. Выявленные судимости, частые административные правонарушения и регулярная смена работы также положительно не действуют на одобрение займа.

Важно! Отказать кредиторы могут и при чрезмерно высоком доходе, когда клиент может выплатить заём всего за несколько месяцев. В таком случае потребуется указать основательные причины в необходимости кредита, во избежание подозрения в мошенничестве.

В большинстве случаев не выдают банковские займы и молодым людям, особенно если общий трудовой стаж не превышает нескольких лет. Кроме того, юношам без военного билета можно также не надеяться на покупку машины в кредит. На время воинской службы заёмщик просто физически не сможет выплачивать деньги, поэтому кредитору потребуется ждать свои средства довольно долго.

Рекомендуется к прочтению Выгодный кредит на авто. Где и как лучше взять кредит на автомобиль. В каком банке выгодный автокредит

Стоит также упомянуть и о том, что далеко не все транспортные средства подвергаются кредитованию: если вы хотите обзавестись в автосалоне элитным авто, скорее всего, кредит вам не выдадут. При этом получение необходимой суммы в банке на автомобили среднего и бюджетного сегмента происходит практически без проблем.

Часто ли отказывают в автокредите

В последние годы количество отказов в оформлении займа денежных средств на автокредитование значительно выросло. На это, прежде всего, повлияло ужесточение кредитной политики отдельных компаний, а также рост случаев неуплаты в сегменте потребительского кредитования. Именно поэтому доля таких случаев часто доходит до 16% от общей массы. При этом по причине неплатёжеспособности отвергаются всего 2–3% заявок.

Как уменьшить шанс отказа в автокредите

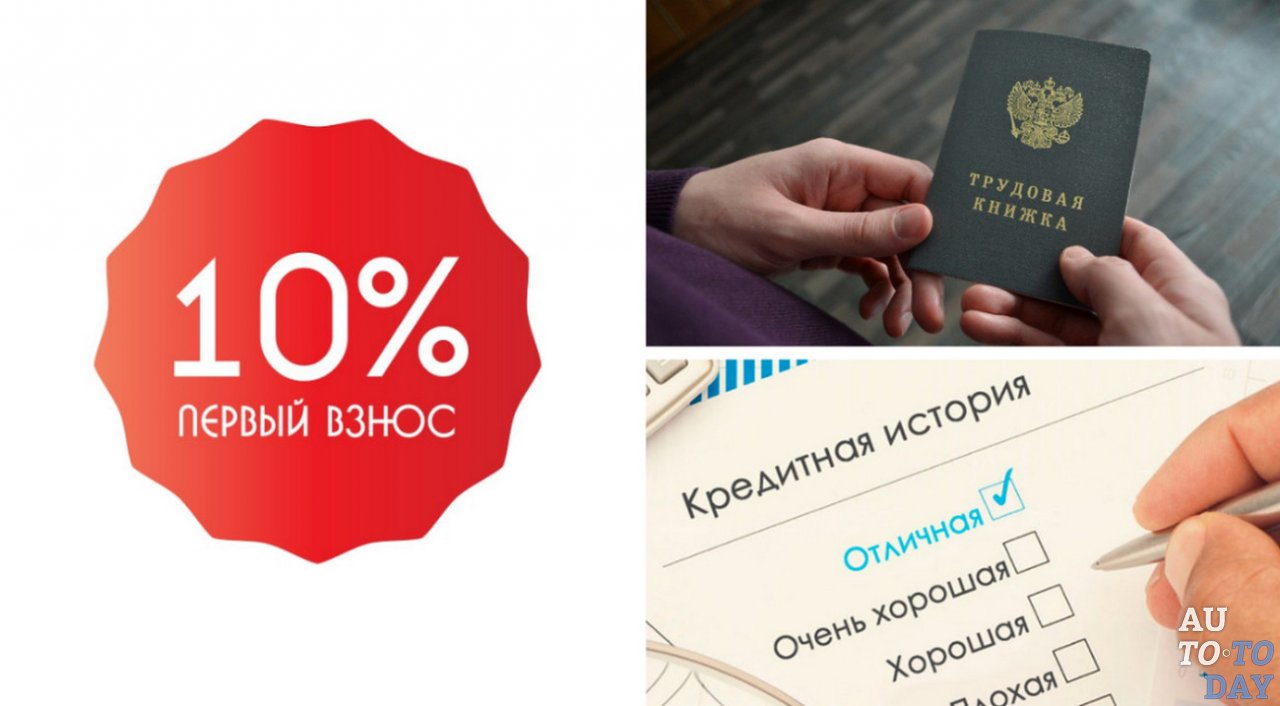

Чтобы уменьшить вероятность отказа и ожидать от банкиров только положительного ответа, придётся сделать немало различных действий. Прежде всего, потребуется показать свою надёжность и платёжеспособность. Лучше всего в этом поможет договор с первоначальным взносом не менее 10% от общей суммы машины. Это позволит показать всю серьёзность намерений, а также состоятельность.

Знаете ли вы? В Древнем Риме злостного должника ожидало тюремное заключение. При этом, если в течение месяца родственники не решались покрыть его долги, нарушителя могли продать в рабство.

Обязательно потребуется подтвердить своё устойчивое трудовое положение, как минимум, для этого вы должны беспрерывно работать не менее года. При этом наиболее часто компании стремятся одобрять заявки только от клиентов с беспрерывным рабочим стажем на одном месте более 3 лет. Если у вас проблемы с кредитной историей, повысить шансы положительного решения поможет поручительство юридического или физического лица.

Отдельное внимание нужно уделить заполнению документов, любые, даже случайные ошибки, могут насторожить сотрудников банка и вызвать подозрения в мошенничестве. При повторном уточнении всех данных следует вести себя уверенно и чётко отвечать на все вопросы, любая путаница, суета и проигнорированный вопрос в это время играют не в пользу заёмщика.

Что делать, если отказали

В случае отказа в выдаче необходимой суммы, в первую очередь, нужно поинтересоваться у сотрудников банка о причине такого решения. После этого нужно устранить все условия, препятствующие выдаче необходимой суммы.

- в случае низкой платёжеспособности нужно уменьшить ежемесячный платёж, для этого кредит следует разделить на большее количество взносов;

- если неплатёжеспособность признана, как результат невыплаченного банковского займа, сперва потребуется закрыть все прочие задолженности;

- при запятнанной кредитной истории потребуется предоставить отдельный документ, свидетельствующий о платёжеспособности: это может быть справка о заработной плате за последний год и т. д.

Видео: Действия при отказе по кредиту

Долго ли ждать одобрения

Стандартное обращение по выдаче кредита рассматривается сотрудниками банка около 20 минут, но во время оформления займа за значительную сумму, в том числе и авто, данное правило не действует. Зачастую такие заявки могут рассматриваться от одного до нескольких дней, в некоторых случаях и до одной рабочей недели. Зависит длительность этого периода от условий займа, процентной ставки, суммы кредита, а также кредитной истории.

Кредит без первоначального взноса

На сегодня автокредит без первоначального взноса встречается нечасто, заёмщику как минимум придётся заплатить 10% стоимости транспортного средства. Объясняется это тем, что данный договор имеет повышенные риски убытков, поскольку отличается низким коэффициентом возврата средств. Именно поэтому решаются на такие формы кредитования далеко не все банки.

Однако на практике найти такие условия можно без особых проблем, при этом общий уровень процента сверх суммы займа будет несколько отличаться. Заёмщику потребуется выплатить не менее 20% годовых, без учёта страховых, кассовых сборов и пр. В то время как обычная ставка с минимальным взносом составит 10–15% годовых.

Сегодня больше трети авто приобретается при помощи автокредитования, благодаря этому решить транспортные вопросы может практически каждый, с минимальным первоначальным взносом. Однако нередко банки отказывают в займе, особенно если к платёжеспособности заёмщика возникает не один вопрос. Именно поэтому, перед тем как отправиться к кредитору, нужно строго оценить свои возможности, а также обязательно подготовить пакет документов, подтверждающий финансовую состоятельность.

Подписывайтесь на наши ленты в таких социальных сетях как, Facebook, Вконтакте, Instagram, Pinterest, Yandex Zen, Twitter и Telegram: все самые интересные автомобильные события собранные в одном месте.

Почему банк отказался выдать автокредит? Как покупать машину?

Целевые кредиты для приобретения новых и подержанных автомобилей можно получить в государственном, частном или кэптивном (дочерняя организация автомобильного завода) банке. Стандартные программы автокредитования предполагают оформление залога на приобретаемый автомобиль, оплату страховок КАСКО и ОСАГО, обычно долг выплачивается в течение трёх лет. Программы автокредитования можно оформить в банке, дилерском центре (при покупке автомобиля) или напрямую у производителя транспортного средства. При оформлении автокредита банк оценивает кредитную историю, платёжеспособность и долговую нагрузку заёмщика, а также стоимость залогового автомобиля.

Российское законодательство и внутренние банковские регламенты позволяют отказывать в выдаче автокредита без объяснения причин. Например, возраст и род занятий заёмщика может противоречить кредитной политике банка (клиент слишком молод, работает в рискованной отрасли бизнеса), выбранная модель транспортного средства может не участвовать в программе кредитования (машина слишком дорогая или неликвидная). В таких ситуациях клиенту сообщают об отказе в выдаче заёмных средств, для покупки автомобиля можно использовать нецелевой кредит, программу лизинга, а также договор займа с собственником транспортного средства (при покупке подержанного автомобиля).

Как повысить вероятность получения автокредита? Общие рекомендации заёмщикам

Кредитные специалисты и сотрудники дилерских центров не могут гарантировать выдачу средств заёмщику, однако повысить вероятность одобрения заявки можно несколькими способами.

Рекомендуется к прочтению Honda будет использовать ДВС до 2040 года

Подача заявки в банк, уже обслуживающий клиента. Если заёмщик пользуется кредитной картой, зарплатным проектом, расчётным счётом и другими продуктами данного банка, заявка на автокредит будет рассматриваться в ускоренном режиме, клиенту могут предложить льготные условия. Например, автокредит могут выдать по сниженной процентной ставке, уменьшить стоимость полисов ОСАГО и КАСКО, в дальнейшем предоставлять клиенту «кредитные каникулы» (отсрочка нескольких платежей по запросу).

Подача заявки в кэптивный банк. Крупные производители автомобилей открывают собственные (или кэптивные) банки для обслуживания выданных автокредитов. Например, автокредит можно оформить в банках Toyota Finance, BMW Bank, Lada Finance. Кэптивные банки предлагают сниженные процентные ставки (в среднем на 0.5%), ускоренную программу рассмотрения кандидатуры заёмщика, а также предоставляют дополнительные скидки на отдельные модели и комплектации. Заявку в кэптивный банк можно подать на сайте производителя или при визите в дилерский центр.

Оформление кредита с крупным (больше 30% стоимости автомобиля) первым взносом. Если кредитная история заёмщика небезупречна или текущая долговая нагрузка превышает 30% ежемесячного дохода, рекомендуется выплатить крупный первый взнос. Это повысит вероятность одобрения кредита, а также снизит переплату заёмщика.

Оформление автокредита с созаёмщиком или поручителем. Если официальный доход клиента невысок или отсутствует постоянное место работы, для ускорения выдачи автокредита можно привлечь платёжеспособного созаёмщика или поручителя. Гарантом платежа может выступать супруг, близкий родственник или член семьи, готовый нести солидарную (равную) ответственность за своевременную выплату задолженности.

Почему банки отказывают в автокредите? Распространённые причины, советы заёмщикам

Наряду с традиционными причинами отказа (негативная или отсутствующая кредитная история, высокая долговая нагрузка, недостаточный уровень дохода, слишком юный или пожилой возраст), автокредит могут не выдать по следующим причинам.

Клиент оформляет займ для покупки автомобиля с пробегом. Подержанные транспортные средства традиционно стоят дешевле, чем новые автомобили, более подвержены поломкам и попаданиям в ДТП. С точки зрения банка, кредит на автомобиль с пробегом обладает большим риском невозврата или задержек платежа, поэтому реже выдаётся заёмщикам. Увеличить вероятность выдачи такого кредита можно, внеся значительный первый взнос (от 40% стоимости автомобиля) или обратившись в банк, обслуживающий зарплатный проект заёмщика.

Клиент оформляет автокредит с минимальным или нулевым первым взносом. Автокредиты с минимальным первым взносом обычно оформляют на недорогие автомобили, заёмщики дополнительно подают документы на получение государственной субсидии (скидка 10% от стоимости автомобиля). С точки зрения банка, такие кредиты отличаются высоким риском невозврата средств, поэтому процент одобрения традиционно ниже среднего. Повысить вероятность выдачи такого кредита можно, предоставив небольшой первый взнос или оформив займ с созаёмщиком либо поручителем.

Клиент, оформляющий автокредит, обладает небольшим водительским стажем. В таком случае высок риск попадания в ДТП и порчи кредитного автомобиля (предмета залога), поэтому консервативные банки отказывают подобным заёмщикам. Оптимальный срок водительского стажа для получения автокредита составляет от одного календарного года. Если клиент планирует оформить автокредит сразу после выдачи водительских прав, можно обратиться в небольшой или вновь открывшийся банк — такие организации выдвигают более лояльные требования к заёмщикам.

Данные, указанные клиентом в заявке на автокредит, не соответствуют политике банка или вызывают подозрение. Кредитные специалисты банков могут отказать в выдаче займа, если официальный доход клиента значительно выше среднего значения по рынку, заёмщик занимает высокую должность в очень молодом возрасте либо долговая нагрузка выше рекомендованных Центробанком 30%. Например, потенциальный заёмщик в возрасте 23 лет является главным бухгалтером строительной компании с окладом 250 тысяч рублей в месяц, однако средний доход аналогичных специалистов составляет не больше 100 тысяч рублей.

На современном рынке банковских услуг кредитные специалисты стремятся удержать потенциальных заёмщиков, поэтому могут одобрить автокредит на меньшую сумму, либо увеличить процентную ставку, либо попросить оплатить крупный первый взнос.

Как приобрести автомобиль, если отказали в займе? Альтернативы оформления автокредита

Целевой кредит для покупки автомобиля — не единственный и не всегда выгодный способ приобретения транспортного средства. Например, при покупке автомобиля с пробегом клиент несёт дополнительные расходы в ходе оформления залога, заёмщику необходимо приобрести полисы КАСКО и ОСАГО в страховой компании, сотрудничающей с банком-кредитором. Российский рынок финансовых услуг предлагает несколько альтернатив целевым банковским кредитам.

Покупка автомобиля по программе Trade-In (зачёт стоимости старого автомобиля). Если потенциальный заёмщик располагает собственными средствами, можно возместить часть расходов, сдав старое транспортное средство в дилерский центр. В зависимости от состояния и марки автомобиля, Trade-In позволяет сэкономить до 50% стоимости нового транспортного средства. Такой вариант подходит клиентам, владеющим автомобилем с небольшим пробегом и планирующим обновить транспортное средство с минимальными затратами.

Покупка автомобиля по программе Buy-Back (или Balloon, обратный выкуп автомобиля). Если потенциальный заёмщик располагает небольшой первоначальной суммой, дилерский центр или производитель автомобиля может оформить договор кредитования с отсрочкой погашения (также используются термины отложенный платёж, гарантия остаточной стоимости, программа Buy-Back, обратный выкуп, Balloon). Участник программы вносит минимальные ежемесячные платежи в течение срока кредитования, остальную часть долга нужно погасить в последний месяц. Деньги можно внести из собственных средств либо за счёт продажи автомобиля дилерскому центру (обратный выкуп). Такой вариант подходит большинству клиентов, однако программы обратного выкупа используют немногие дилерские центры.

Покупка автомобиля за счёт средств на кредитной карте. Если покупатель автомобиля пользуется кредитной картой со значительным лимитом, заёмные средства можно потратить на приобретение транспортного средства. Например, стоимость новой модели Hyundai Sonata в стандартной комплектации составляет 1.1 миллион рублей, из которых 750 тысяч клиент оплачивает кредитной картой, остальное — собственными средствами. Задолженность по кредитной карте можно выплачивать постепенно, внося только минимальные платежи (не более 15% от кредитного лимита).

Рекомендуется к прочтению 17 октября 1938 года родился Роберт Книвел

Покупка транспортного средства по договору займа (для автомобилей с пробегом). Если клиент планирует приобрести автомобиль у частного лица, с продавцом можно заключить договор займа, обговорив график платежей и оформив залог на ценный актив. Например, клиент может внести 30% стоимости автомобиля из собственных средств и выплачивать оставшиеся деньги равными долями. Договор займа заключается в простой письменной форме, каждый платёж подтверждается распиской продавца в получении денежных средств.

Покупка автомобиля за счёт нецелевого потребительского кредита. Если клиент не располагает собственными средствами и получил отказ в предоставлении автокредита, можно обратиться в банк за потребительским займом. Предоставив залог или поручительство, заёмщик может получить сниженную процентную ставку, а также сэкономить на страховке КАСКО. За потребительским кредитом лучше обращаться в банк, обслуживающий зарплатную карту, депозит или расчётный счёт клиента, чтобы получить более выгодные условия погашения долга.

Итоги

Автокредит для покупки транспортного средства можно оформить в универсальном или кэптивном банке, через производителя или дилерский центр. При рассмотрении заявки кредитный специалист учитывает уровень дохода, долговую нагрузку, стоимость залогового автомобиля и кредитную историю заёмщика. Для получения выгодных условий автокредита следует обратиться в зарплатный банк, предоставить крупный первый взнос, платёжеспособного созаёмщика или поручителя.

Наряду со стандартными причинами отказа (высокая долговая нагрузка, низкий уровень дохода, плохая кредитная история), банк может не выдать автокредит клиенту с небольшим водительским стажем, а также слишком юному или пожилому заёмщику. В среднем по рынку банки выдают меньше автокредитов на автомобили с пробегом, также сложно получить целевой займ без первого взноса.

Клиенты, получившие отказ в выдаче автокредита, могут купить автомобиль по программам Trade-In или Bay-Back, использовать средства на кредитной карте или оформить нецелевой займ в выгоном банке. Если планируется покупка автомобиля с пробегом, можно заключить договор займа с текущим владельцем и договориться о порядке погашения задолженности.

Почему в банке могут отказать в кредите на авто?

Автокредиты сейчас полноправно считаются одними из самых популярных займов. Между тем, финансовые организации не торопятся раздавать эти займы кому попало, а потому вероятность отказа в этом виде кредитования достаточно велика. Для соискателей подобные отказы почти всегда остаются непонятными, так как банки не объясняют мотивацию своих решений. Поэтому нередко человеку приходится долго мытарствовать по различным кредитным организациям, подыскивая где бы одобрили заявку, хотя и это не гарантирует успеха. Впрочем, существует более простой и надежный путь – понять чего может хотеть банк.

Автоматический отсев соискателей

В большинстве своем огромное влияние на решение о выдаче займа или об отказе в нем принимается на основании того, какую сумму баллов выдаст кредитный скоринг, который сейчас используется практически в каждом банке. В свою очередь, количество баллов станет определяться той информацией, которую подаст сам соискатель.

В программах скоринга существуют такие факторы, которые сразу же провоцируют выдачу отрицательного решения по заявке несмотря ни на какие иные показатели заемщика. Таким стоп-фактором, например, может стать возраст заемщика, если он меньше 25 или больше 65 лет.

Еще одним немаловажным фактором может оказаться состояние кредитной истории. Если на ней есть серьезные «пятна», то система наверняка откажет в займе, даже если у соискателя и зарплата официальная, и работа вроде как престижная. Напротив, идеальная репутация заемщика может настолько прибавить баллов, что даже невысокий уровень доходов не помешает получить одобрение кредита.

Если зарплата маловата

Само собой, одним из важнейших факторов при оценке кандидатуры соискателя будет уровень его доходов и сфера трудоустройства. Как ни странно, такие, вроде бы высокооплачиваемые специальности, как например, строители попадают в группу риска только потому, что их заработки могут быть нерегулярными. Те же проблемы испытывают и фрилансеры.

Кроме того, для банка важно, чтобы соискатель мог документально подтвердить, сколько он зарабатывает в месяц. Как уже говорилось, низкий доход вполне может стать поводом, чтобы отказать в кредите на авто, но все же банки поступают так не всегда. Если кредитная история гласит, что соискатель порядочный и исполнительный человек в отношении выплаты кредитов, то финансовая организация может сразу и не отказать в займе, а предложить некоторые варианты решения проблемы.

К примеру, заемщику могут сказать, что его заявка может быть одобрена, только если сумма займа, указанная в ней, уменьшится. У соискателя в таком случае появится выбор – либо подобрать вариант автомобиля подешевле, либо попытаться где-то дозанять денег, чтобы уплатить больший первый взнос и тем самым получить от банка кредит в нужной сумме. Кроме того, заемщику могут предложить привести поручителя или, еще лучше, созаемщика. Тогда лимит займа может вырасти.

Не только искусственный разум

Нужно сказать, что хотя скоринг и играет важную роль в одобрении заявки, нельзя полностью игнорировать и человеческий фактор. Так, если за стол к кредитному специалисту присядет человек в состоянии опьянения или просто грязно одетый, то даже если он окажется готовым предоставить справку о доходах и прочие документы, в займе ему могут отказать.

Помимо этого, поводом для отказа может послужить подача соискателем неправдивых сведений о себе. Причем совершенно неважно произошло это в результате досадной ошибки или преднамеренно. Разве что, если банк убедится в умышленности фальсификаций, он может не просто отказать в кредите, но еще и внести в черный список, и даже подать жалобу в правоохранительные органы.

Похожие записи:

- Как рефинансирование поможет справится с выплатами по автокредиту

- Выгодно ли брать автокредит в 2022 — 5 выгод, преимущества и недостатки, автокредит в автосалоне или потребительский кредит?

- Рефинансирование автокредита в 2022 году — требования, схемы, программы банков

- Саратов – стандартные и спецпрограммы автокредитования

Источник https://autoand.ru/avtokreditovanie/v-kakih-sluchayah-mogut-otkazat-v-avtokredite-kak-umenshit-shans-otkaza/